Hva er egentlig CSRD og hvordan henger dette sammen med andre typer rapporteringer? Blir min virksomhet omfattet av CSRD? Svaret får du i denne artikkelen.

Frem til nå har bærekraftsrapportering i stor grad vært preget av frivillighet og innhold har hatt ulik kvalitet, grad av åpenhet og relevans. Det har vært vanskelig for både forbrukere, myndigheter og investorer å vite om man får pålitelig og sammenlignbar bærekraftsinformasjon. Videre har det vært opp til virksomhetene selv å velge hvilke bærekraftstiltak de ønsker å iverksette.

Med CSRD (Corporate Sustainability Reporting Directive) blir arbeid og rapportering på bærekraft satt i system med mål om reelle bidrag til å løse bærekraftsutfordringer. Bærekraft blir sidestilt med finansiell rapportering som skaper mer troverdighet og handling, men fører samtidig til store endringer i organisasjoner, som krever ny kompetanse og strukturer.

CSRD har bakgrunn i EUs handlingsplan for bærekraftig finans. Denne har som politisk mål å fremme bærekraftige investeringer. Planen omfatter også initiativer som Sustainable Finance Disclosure Regulation (SFDR) og EU Taksonomien.

Hvordan henger dette sammen?

CSRD og SFDR opererer i harmoni; der førstnevnte er selskapsrapporteringen og sistnevnte handler om åpenhet hos aktører i finansmarkedet. Når selskaper rapporterer på CSRD må det følge et elektronisk format (ESEF) som gjør at informasjonen kan overføres til finansinstitusjonene, som igjen kan rapportere og vurdere selskapenes ESG-risiko og muligheter.

EU-taksonomien er en del av rapporteringskravene i CSRD. EUs taksonomi er et klassifiseringssystem som definerer hvilke økonomiske aktiviteter som er miljømessig bærekraftige. Den er bygd opp på 6 miljømål. Kriterier blir utviklet basert på sektor og ulike aktiviteter. Disse kriteriesettene er under stadig utvikling, så selskaper må følge med om/når deres sektor blir omfattet. For at en aktivitet skal defineres som bærekraftig, må den bidra vesentlig til oppnåelsen av minst ett av målene, og ikke ha betydelig negativ innvirkning på de øvrige målene. I tillegg må aktiviteten oppfylle minstekrav til sosiale og styringsmessige forhold. EU-taksonomien ble allerede innført i 2023 for store foretak av allmenn interesse med mer enn 500 ansatte – og fra og med regnskapsåret 2024 år omfatter den gradvis/parallelt de som blir omfattet av CSRD.

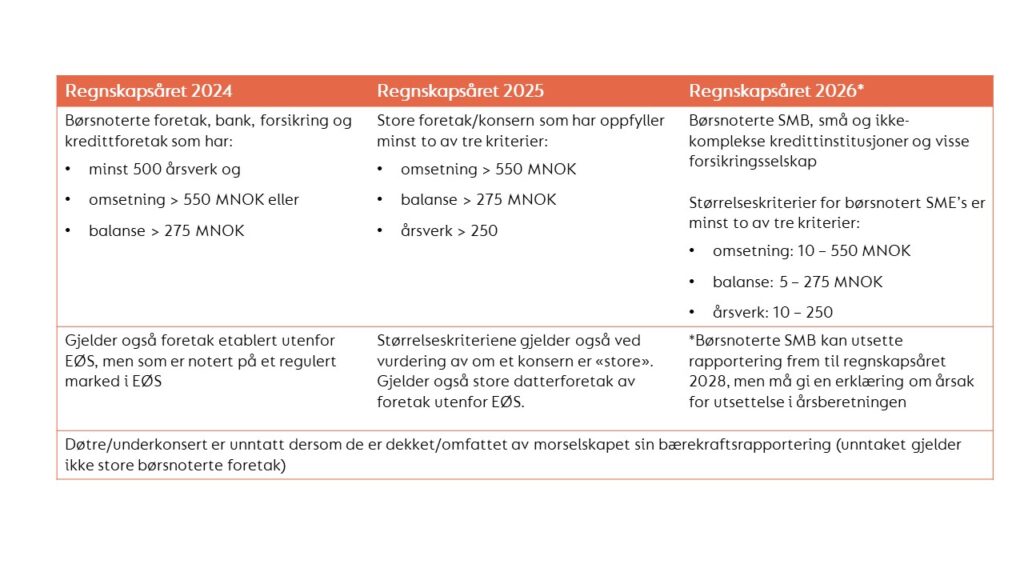

Er du omfattet av CSRD og når må du rapportere?

CRSD innføres gradvis for virksomheter av ulik størrelse. Direktivet er ennå ikke innført i norsk lov, men det antas at Norge vil følge EU sin tidsplan. Det er også stor sannsynlighet for at tersklene for kategorier av regnskapspliktige blir justert parallelt, etter at dette ble foreslått i EU grunnet høy inflasjon de siste årene. Terskelverdiene dere ser her er tilsvarende lovforslaget.

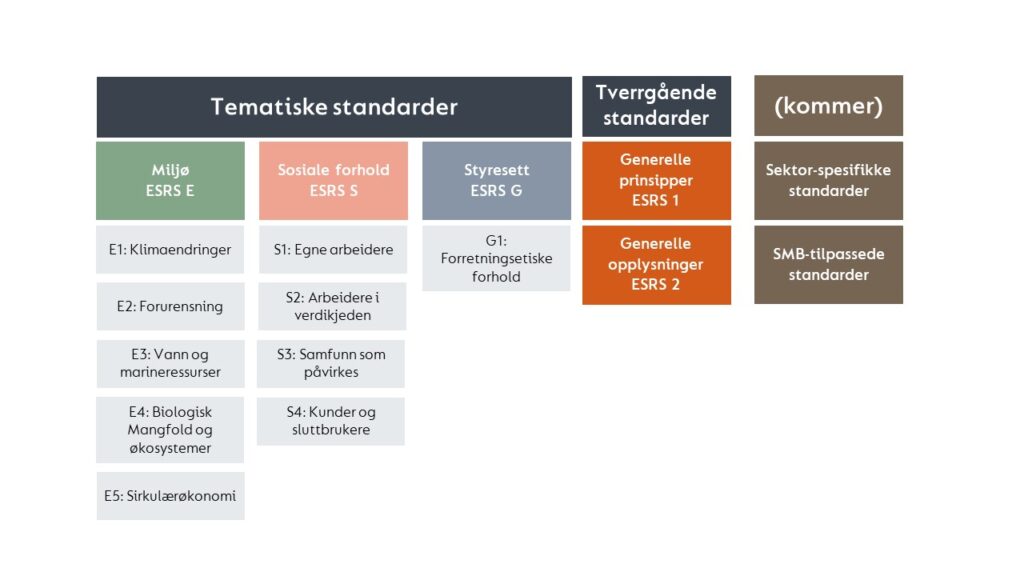

ESRS – sier hva og hvordan dere rapporterer

Der CSRD (direktivet) definerer hvem, hvorfor og når, er det rapporteringsstandardene ESRS (European Sustainability Reporting Standards) som sier hva og hvordan. Standardene som er vedtatt frem til nå er alle generelle – det vil si at de gjelder alle virksomheter som er omfattet av CSRD.

Standardene krever at informasjonen som rapporteres er forståelig, relevant, representativ, verifiserbar, sammenlignbar og troverdig. Standardene gir detaljerte rapporteringskrav innen miljø, sosiale forhold og virksomhetsstyring (ESG – Environmental, Social, Governance).

Det er kun de to tverrgående standardene som er obligatoriske for alle; hvilke tematiske standarder man skal rapportere på blir definert av resultatet av en dobbel vesentlighetsanalyse man er forpliktet til å gjennomføre.

Les mer om ESRS og våre anbefalinger for å komme i gang med CSRD her.

CSDDD – forpliktelse til handling

CSDDD – Corporate Sustainability Due Diligence Directive (Aktsomhetsdirektivet) handler om hva man er forpliktet til å gjøre, mens CSRD handler om hva man er forpliktet til å opplyse.

Aktsomhetsdirektivet har en del overlapp med åpenhetsloven, da begge er basert på samme metodikk fra OECD. Aktsomhetsdirektivet inkluderer derimot også miljøaspekter og har krav om at virksomhetene fastsetter en klimaplan. Den har også høyere terskler for hvem som blir omfattet, men for visse høyrisikobransjer vil inngangsnivået være likt som for store selskap under CSRD. Det er også forventet at virksomheter som rapporterer på CSRD ikke vil ha behov for separat rapportering på CSDDD; de to direktivene fungerer på det vis parallelt.

Hvordan dette vil påvirke Åpenhetsloven er uvisst, men det kan forventes at de sees i sammenheng med hverandre når Aktsomhetsdirektivet blir vedtatt i EU og etter hvert skal innføres i norsk lov.

Sammen utgjør CSDDD, CSRD og EUs taksonomi en sentral trekløver av reguleringer som har som mål å effektivisere og styrke bærekraftige aktiviteter hos virksomheter og i finanssektoren.

Medlemmer i Etisk handel Norge har et fortrinn

CSRD, aktsomhetsdirektivet og Åpenhetsloven er alle bygd opp rundt FNs prinsipper for ansvarlig næringsliv og menneskerettigheter og OECDs retningslinjer for flernasjonale selskaper. Medlemmer i Etisk handel Norge er forpliktet til å levere en årsrapport om arbeidet med aktsomhetsvurderinger og etisk handel. Rapportene blir etter hvert offentlig tilgjengelig på våre nettsider som viser åpenhet og handlekraft. Medlemmer som følger våre rapporteringskrav leverer innenfor Åpenhetsloven og har gjennomført vurderinger og risikokartlegging i forhold til selskapets påvirkning på omgivelsene, som er en av de sentrale faktorene i CSRD. Vår rapport inkluderer også klima, miljø, dyrevelferd og sirkulærøkonomi.

Vi kan hjelpe deg!

Lurer du på mer om CSRD og hvordan dette treffer deg, som en stor virksomhet eller en SMB? Mangler du ressurser og kompetanse? Trenger du veiledning eller støtte til å komme i gang? Aktsomhetsmodellen er som nevnt bygget på de samme OECD-prinsippene som CSRD. Etisk Handel Norge står klar med sin ekspertise til å støtte virksomheter på veien mot en mer helhetlig og bærekraftig forretningspraksis.

Vi tilbyr rådgivning, kurs og webinar innen CSRD til medlemmer og ikke-medlemmer. Les mer om hva vi tilbyr av tjenester her. Meld dere på nyhetsbrevet eller følg med på vår arrangementside.

Av Marit Gould og Emilie Mysen moe