Med CSRD (Corporate Sustainability Reporting Directive) blir både arbeid og rapportering på bærekraft satt i system med mål om reelle bidrag til å løse bærekraftsutfordringer. Informasjonen skal ha samme kvalitet som finansiell rapportering og samme grad av pålitelighet og konsistens.

Frem til nå har bærekraftsrapportering vært preget av frivillighet og innhold har variert både med tanke på kvalitet og relevans. Det har vært vanskelig for både forbrukere, myndigheter og investorer å vite om man får pålitelig og sammenliknbar bærekraftsinformasjon. Det har også i stor grad vært opp til virksomhetene hvilke bærekraftsinitiativer de iverksetter.

Handlingsplan for bærekraftig finans

CSRD har bakgrunn i EUs handlingsplan for bærekraftig finans. Denne har som politisk mål å fremme bærekraftige investeringer. Planen omfatter også initiativer som Sustainable Finance Disclosure Regulation (SFDR) og EU Taksonomien. CSRD og SFDR er to regelverk som opererer i harmoni med hverandre, der førstnevnte er selskapsrapporteringen og sistnevnte handler om åpenhet hos aktører i finansmarkedet. Når selskaper rapporterer på CSRD må det følge et elektronisk format (ESEF) som gjør at informasjonen kan overføres til finansinstitusjonene, som igjen kan rapportere og vurdere selskapenes ESG-risiko og muligheter.

EU-taksonomien

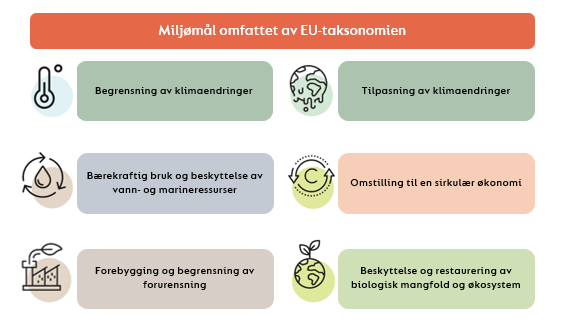

EU-taksonomien henger tett sammen CSRD og er en del av rapporteringskravene. EUs taksonomi er et klassifiseringssystem som definerer hvilke økonomiske aktiviteter som er miljømessig bærekraftige. Den er bygd opp på 6 miljømål (diagram 1). Kriterier blir utviklet basert på sektor og ulike aktiviteter. Disse kriteriesettene er under stadig utvikling så selskaper må følge med om/når deres sektor blir omfattet. For at en økonomisk aktivitet skal defineres som taksonomikompatibel, må den både oppnå kriterier for vesentlig bidrag til ett av miljømålene, ingen betydelig skade på de andre miljømålene og oppnå kravene for sosiale minstegarantier.

EU-taksonomien ble allerede innført i 2023 for store foretak av allmenn interesse med mer enn 500 ansatte – og fra og med i år omfatter den gradvis/parallelt de som blir omfattet av CSRD.

Diagram 1: Miljømål under EU-taksonomien

CSDDD – aktsomhetsdirektivet

CSDDD – Due Diligence Direktivet (eller aktsomhetsdirektivet) er nå under sluttforhandlinger i EU.

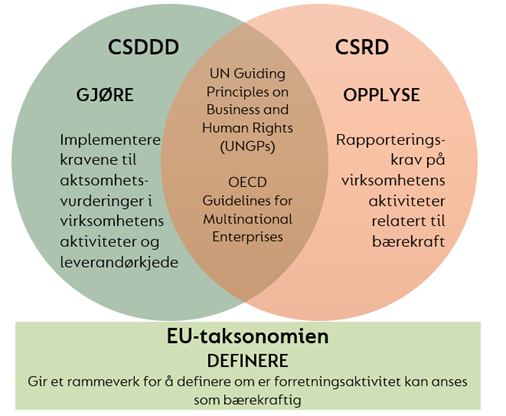

CSRD og aktsomhetsdirektivet er begge bygd opp rundt UN Guiding Principles for Business and Human Rights og OECD Guidelines for Multinational Enterprises. Man kan si at aktsomhetsdirektivet handler om hva man er forpliktet til å gjøre og CSRD handler om hva man er forpliktet til å opplyse. Virksomheter som rapporterer i henhold til CSRD, vil mest sannsynlig ikke behøve en separat rapportering på aktsomhetsdirektivet. De to direktivene fungerer på det vis parallelt.

Aktsomhetsdirektivet har en del overlapp med åpenhetsloven, men aktsomhetsdirektivet inkluderer også miljøaspekter og har krav om at virksomhetene fastsetter en klimaplan. Den har for øvrig også høyere terskler for hvem som blir omfattet, men for visse høyrisikobransjer vil inngangsnivået være likt som for store selskap under CSRD. Aktsomhetsdirektivet forventes å innføres i europeisk lov i løpet av 2024. Hvordan aktsomhetsdirektivet vil påvirke Åpenhetsloven er uvisst.

Sammen utgjør da aktsomhetsdirektivet (CSDDD), CSRD og EUs taksonomi en sentral trekløver (diagram 2) av reguleringer som har som mål å effektivisere og styrke bærekraftige aktiviteter hos virksomheter og i finanssektoren.

Diagram 2: CSDDD, CSRD og EU-taksonomi i relasjon til hverandre

Om CSRD – hvorfor, hvem omfattes og når skal det rapporters?

CSRD skal sikre at virksomheter implementerer tiltak og jobber målrettet for å redusere negativ påvirkning eller risiko. Utgangspunktet for dette er å gjennomføre en dobbel vesentlighetsanalyse – denne er sentral for rapporteringen, siden utfallet dikterer hvilke standarder selskapet må rapportere på.

Dobbel vesentlighetsanalyse

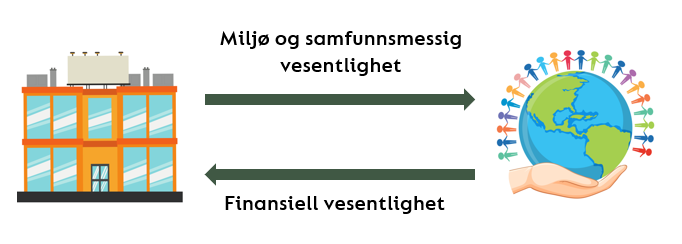

En dobbel vesentlighetsanalyse inkluderer to perspektiver (diagram 3). Den måler både hvordan selskapet påvirker mennesker, samfunn og miljø (miljø og samfunnsmessig vesentlighet) og hvordan bærekraftsforhold påvirker selskapet (finansiell vesentlighet). Bærekraftsforhold som påvirker selskapet kan være enten avhengighet av ressurser (råvarer, fabrikker, osv.) eller overgangsrisiko (lover, kundekrav, osv.)

Hele verdikjeden skal inkluderes i både analyse og rapportering, og vesentligheten skal vurderes både på kort, medium og langt tidsperspektiv. Det legges vekt på dialog med berørte interessenter i utføring av analysen for å forstå hvordan de blir påvirket.

Tema skal rapporteres på hvis det vurderes at det har en vesentlig påvirkning på miljø og samfunn, at det er finansielt vesentlig for virksomheten, eller at det er vesentlig for begge punktene.

Diagram 3: Dobbel vesentlighet

Hvem blir omfattet når av CSRD?

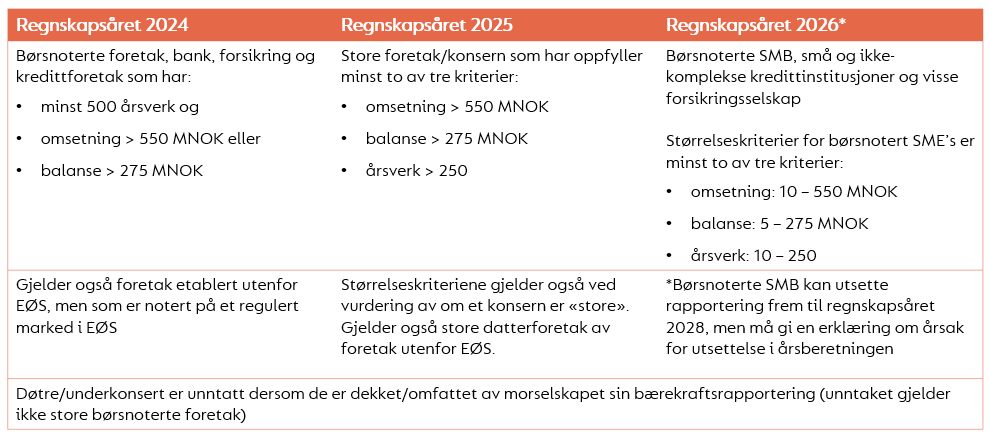

CRSD innføres gradvis for virksomheter av ulik størrelse. Direktivet er ennå ikke innført i norsk lov, men det antas at Norge vil følge EU sin tidsplan. Det er også stor sannsynlighet for at tersklene for kategorier av regnskapspliktige blir justert parallelt, etter at dette ble foreslått i EU (pga høy inflasjon de siste årene). Terskelverdiene dere ser her (diagram 4) er tilsvarende lovforslaget.

Diagram 4: Selskaper som blir omfattet av CSRD og når

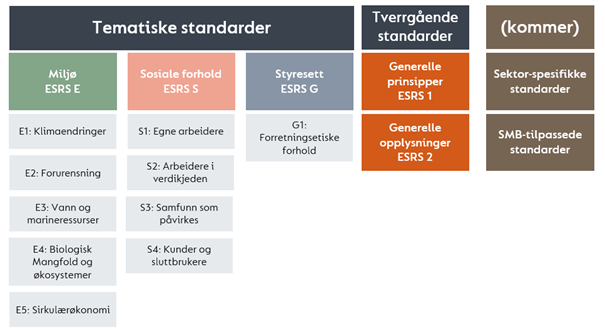

ESRS – rapporteringsstandarder – hva skal rapporteres og hvordan?

Der direktivet (CSRD) definerer hvem, hvorfor og når, er det rapporteringsstandardene (ESRS, diagram 5) som sier hva og hvordan. Standardene som er vedtatt frem til nå er alle generelle – det vil si at de gjelder alle virksomheter som er omfattet av CSRD. Det er kun de to tverrgående standardene som er obligatoriske for alle.

Diagram 5: Rapporteringsstandarder (ESRS)

ESRS 1 kan ansees som en slags «bruksanvisning» for bærekraftsrapporteringen. Den gir en forståelse for oppbyggingen av standardsettet, grunnleggende konvensjoner og begreper som brukes og de generelle kravene til hvordan informasjonen skal utarbeides og presenteres. Denne standarden definerer også prinsippene for dobbel vesentlighetsanalysen.

ESRS 2 inneholder opplysningskrav som gjelder for alle foretak, uavhengig av sektor og som gjelder på tvers av bærekraftstemaene.

De ulike tematiske standardene på ESG – eller bærekraftsforhold – skal man rapportere på hvis temaet er funnet vesentlig i en dobbel vesentlighetsanalyse. Disse standardene har igjen flere under-tema som alle må tas til vurdering i den dobbelte vesentlighetsanalysen. Det er over 100 store og små tema til sammen – og det er til dels det som gjør CSRD så omfattende.

Kravene til rapportering under CSRD er betydelige og det vil ha stor påvirkning på selskapene som omfattes. På en side er det mye data som skal samles og rapporteres på. Men på den annen side vil det sette i gang gode prosesser som vil føre til innovasjon, nye strategier og iverksetting av gode og nyttige tiltak.

Det jobbes med forenklede standarder for børsnoterte små og mellomstore bedrifter (SMB) som blir omfattet fra 2026, samt et rammeverk for frivillig rapportering for ikke-noterte SMB. Det vil også komme sektorspesifikke standarder, men disse har blitt utsatt og forventes å innføres fra 2027/2028.

ESRS E1 – klimaendringer

Hvis utfallet av dobbel vesentlighetsanalysen tilsier at en standard ikke skal rapporteres på, kan selskapet selv bestemme om man skal gi en begrunnelse. Unntaket for denne regelen er standarden på klimaendringer, ESRS E1. Klimaendringer vil ha stor påvirkning for alle selskap. Derfor har EU satt strengere krav til vurderingen av denne standarden. Hvis denne standarden vurderes som ikke vesentlig for bedriften må man skrive en god begrunnelse på hvorfor dette ikke er en vesentlig risiko for mennesker, samfunn og miljø over hele verdikjeden.

Rapportering

Rapportering for CSRD skal inkluderes i selskapets årsberetning og attesteres av en godkjent bærekraftsrevisor. Revisorene vil utdanne egne bærekraftsrevisorer, der vedkommende må få egne godkjenninger for å attestere bærekraftsrapporter. I tillegg gjelder de samme sanksjonsreglene som står i regnskapsloven for rapportering for CSRD, som for eksempel forsinkelsesgebyr hvis virksomheten ikke får rapporten på plass i tide.

Rapporteringen formateres i henhold til ESEF som gjør at innholdet er maskinlesbart. Dette gjør at det kan være nyttig å velge en systemleverandør for CSRD.

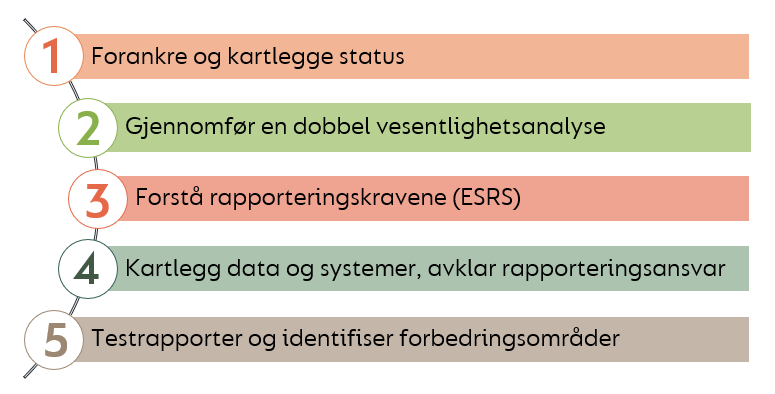

Hvordan komme i gang med CSRD?

Diagram 6: Fem steg for å komme i gang med CSRD-arbeidet

Det første man burde gjøre er å forankre arbeidet med CSRD og kartlegge status internt. Dette vil være arbeid som krever tid og ressurser fra ulike deler av virksomheten. CSRD setter i gang flere viktige strategiske prosesser og bestemmelser knyttet til bærekraft, så det er viktig å involvere ledelse og styre helt fra starten.

Videre er det viktig å kartlegge status på hvilket relevant arbeid som allerede er gjort. Dette kan f.eks. være tidligere bærekraftsrapportering, klimaregnskap, risikoanalyser, interessentkartlegging, osv. Den beskriver prinsippene for forberedelse av rapporten og gjennomføring av dobbel vesentlighetsanalysen, og er derfor et godt utgangspunkt for arbeidet.

Det neste steget er å utføre en dobbel vesentlighetsanalyse. Dette er omfattende arbeid, så det er lurt å komme i gang med dobbel vesentlighetsanalysen tidlig. Kommer man i gang med analysen tidlig, vil det også gi selskapet nok tid til å innhente informasjon og legge planer for strategi og tiltak.

Videre er det viktig å forstå de relevante rapporteringsstandardene/-kravene. Det er høyt detaljnivå på datapunktene i standardene. ESRS’ene spør for eksempel om planer og tiltak for de ulike bærekraftstemaene, samt definerer konkrete målinger (data) som skal fremskaffes.

Det neste steget er å kartlegge data og systemer, og avklar rapporteringsansvar. Kartlegg hvilken data dere allerede har på plass, og hvilke steg som må tas for å innhente den resterende informasjonen. Hva dere allerede har på plass av rapportering og prosesser er for eksempel et relevant punkt å ta til betraktning. Videre er det sentralt å kartlegge hvordan man skal rapportere. Her bør man ta stilling til om man skal ha system støtte for rapportering.

Det kan til slutt være lurt å testrapportere, slik at man får identifisert mangler/forbedringsområder.

Etisk handel Norge og CSRD

Etisk handel Norge tilbyr webinar og kurs innen CSRD – meld dere på nyhetsbrevet vårt eller følg med på arrangementssiden. Vi tilbyr også ulike tjenester for å bistå våre medlemmer. Ta kontakt om du er interessert i å høre mer om medlemskap.

Av Marit Gould og Emilie Mysen Moe